25 Analisa Tingkat Kesehatan terhadap Management

25 Analisa Tingkat Kesehatan terhadap Management

dalam perhitungan TKS BPR dengan maksimum bobot nilai 4

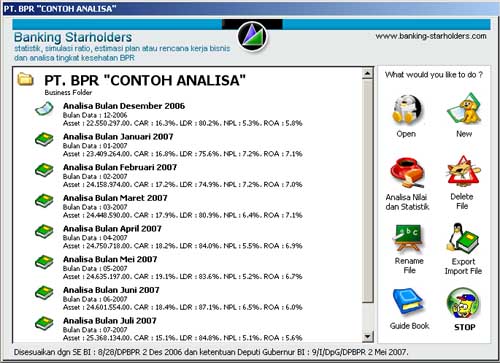

Berikut ini adalah salah satu bagian dari analisa Tingkat Kesehatan BPR

Banking Starholders.Banking Smart System, BPR Application Software.

A. STRATEGI SASARAN.

1.Rencana kerja tahunan bank digunakan sebagai dasar acuan kegiatan usaha bank selama satu tahun.

B. STRUKTUR.

2.Bagan organisasi yang ada telah mencerminkan seluruh kegiatan bank dan tidak terdapat jabatan kosong atau perangkapan jabatan yang dapat mengganggu kelancaran pelaksanaan tugas.

3.Bank memiliki batasan tugas dan wewenang yang jelas untuk masing - masing karyawannya yang tercermin pada kegiatan operasionalnya.

C.SISTEM.

4.Kegiatan operasional dari pemberian kredit telah dilaksanakan sesuai dengan sistem dan prosedur tertulis.

5.Pencatatan setiap transaksi dilakukan secara akurat, dan laporan keuangan disusun sesuai dengan standar akuntansi keuangan yang berlaku.

6.Bank mempunyai sistem pengamanan yang baik terhadap semua dokumen penting.

7.Pemimpin senantiasa melakukan pengawasan terhadap perkembangan dan pelaksanaan kegiatan bawahannya.

D. KEPEMIMPINAN

8. Pengambilan keputusan-keputusan yang bersifat operasional dilakukan oleh direksi secara independen.

9. Pemimpin bank komit untuk menangani permasalahan bank yang dihadapi serta senantiasa melakukan langkah-langkah perbaikan yang diperlukan.

10.Direksi dan karyawan memiliki tertib kerja yang meliputi disiplin kerja komitmen dan didukung sarana kerja yang memadai dalam melaksanakan pekerjaan.

E. RISIKO LIKUIDITAS.

11.Bank melakukan pemantauan dan pencatatan tagihan dan kewajiban yang jatuh tempo untuk mencegah kemungkinan timbulnya kesulitan likuiditas.

12.Bank senantiasa memelihara likuiditas dengan baik.

F. RISIKO KREDIT.

13.Dalam pemberian kredit, bank melakukan analisa terhadap kemampuan debitur untuk membayar kembali kewajibannya.

14.Setelah kredit diberikan, bank melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya.

15.Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan.

G. RISIKO OPERASIONAL.

16.Bank menerapkan kebijaksanaan pembentukan penyisihan penghapusan piutang berdasarkan prinsip kehati - hatian.

17.Bank tidak menerapkan persyaratan yang lebih ringan kepada pemilik / pengurus bank untuk memperoleh fasilitas dari bank.

18.Pimpinan senantiasa melakukan tindak lanjut secara efektif terhadap temuan hasil pemeriksaan oleh Bank Indonesia.

H. RISIKO HUKUM.

19.Perjanjian kredit telah sesuai dengan ketentuan yang berlaku.

20.Bank telah memastikan bahwa angunan yang diterima telah memenuhi persyaratan ketentuan yang berlaku.

21.Bank menatausahakan secara baik dan aman blanko bilyet deposito dan buku tabungan yang belum digunakan (kosong) dan blanko bilyet deposito yang telah cair serta buku tabungan yang dikembalikan ke bank karena rekeningnya telah ditutup.

I. RISIKO PEMILIK DAN PENGURUS.

22.Pemilik bank tidak mencampuri kegiatan operasional sehari-hari yang cenderung menguntungkan kepentingan sendiri, keluarga atau groupnya sehingga merugikan bank.

23.Pemilik bank mempunyai kemampuan untuk meningkatkan permodalan bank sehingga senantiasa memenuhi ketentuan yang berlaku.

24.Direksi bank didalam melaksanakan kegiatan operasionalnya tidak melakukan hal - hal yang cenderung menguntungkan diri sendiri, keluarga dan groupnya atau berpotensi akan merugikan bank.

25.Dewan komisaris melaksanakan fungsi pengawasan terhadap pelaksanaan tugas direksi dalam batasan dan wewenang yang jelas yang dilakukan secara efektif.

Penutup